運営費負担金のあり方

6月20日、予算決算常任委員会協議教育厚生分科会に出席。地方独立行政法人市立大津市民病院は、大津市が定めた1期四年を取り組み期間とする中期目標を達成するため、中期計画を定めているのですが、市民病院が策定した資金繰りの見込を踏まえ、今年度における短期借入金の額が限度額と定められた二十億円を超えるとの想定が示されました。中期計画は地方独立行政法人への移行に伴い、設立団体の長である大津市長が認可し、そのうえで大津市議会が承認したものであり、私は、この答弁を重く受け止めます。

大津市はそもそもなぜ、国からの普通地方交付税に参入される病院事業債償還額等を参照し、これを中期財政フレームに反映させ、運営費負担金を措置する根拠としているのか。

また、中期計画においては、短期借入金の限度額は20億円と定められていますが、令和元年度における資金繰りを見込んだ補正額となりえているのか。賞与の支給等による一時的な資金不足、また、予定外の退職者の発生に伴う退職手当の支給等、偶発的な出費への対応を前提とする短期借入が常態化していることの評価とあわせ、質疑一般質問において、見解を求めました。

大津市からの答弁は下記のとおりです。(青字)

地方独立行政法人に対する運営費負担金は、国が定める地方公営企業への繰出基準に沿い、法人の事業内容に応じて算定されるものであり、地方交付税への算入額は、国の繰出基準に則して措置されることから、本市としては、市立大津市民病院への運営費負担金の算定において、地方交付税への算入額を参考としているものです。

(コメント:当初予算編成時から地方交付税と間に相関関係を見出し、運営費負担金を算定していること自体、地方独立行政法人法に基づき中期計画が策定されている趣旨を踏まえた判断とは思えません。)

また、この算入額は毎年度変動するため、当初予算の編成時は過去の実績をもとに推計したものでしたが、この度、前年度の算入額を踏まえた見直しを行い、追加補正を行おうとするものです。

(コメント:結果として増えただけです…。)

従って、今回の追加補正額は、本市の法人に対する運営費負担金の算定方法に従い、当初予算への計上内容に精査を加えたものであり、今年度末までに短期借入金が限度額を超過しないために行う資金支援ではありません。

(コメント:31年2月通常会議、当初予算案に対する組み替え動議を提出いたしました。自らの反対討論、そして、共に活動した藤井議員・山本議員(当時)の反対討論をあらためて録画中継にて確認をいたしましたが、このような答弁を6月通常会議においてなされることに対して、強い違和感を覚えます!!大津市政の現状を知っていただくうえにおいて、ぜひ、ご参考にしていただければと願うものです。)

参考:大津市議会HP 録画中継 平成31年 2月通常会議(第8日 3月20日)

その上で、現在の法人の運営状況を踏まえた、今年度末までに必要な資金の手当てについては、法人からのさらなる経営改善に向けた提案を求めるとともに、その提案内容と改善効果に照らしながら、検討していくこととしています。

(コメント:「今年度末までに短期借入金が限度額を超過しないために行う資金支援ではない…。」一体、今になって、どういった趣旨で答弁されているのか、まったく理解が出来ませんでした。総計予算主義以前の問題として、当初予算額の妥当性を大津市自ら否定する答弁であったと評価するものです。)

下記は、当初予算案の編成過程を示す資料の抜粋です。

公文書公開請求を経て、開示を受けた資料です。

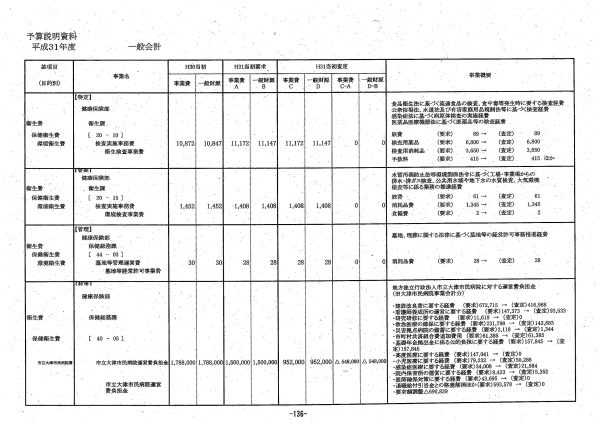

参考:平成31年度当初予算 査定資料PDF( 最下段:衛生費 保健衛生費 市立大津市民病院費 同運営費負担金)

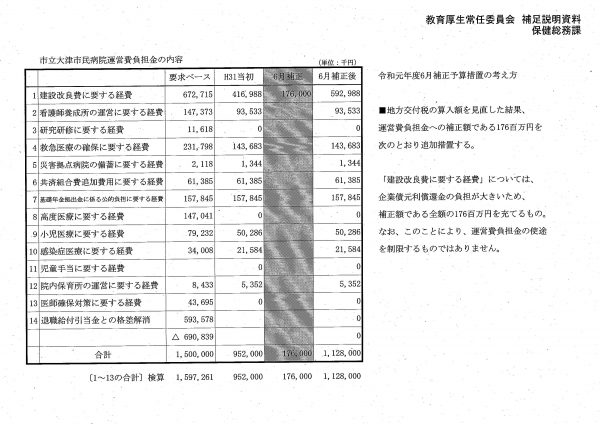

そして、下記は、分科会審査時において、あらためて資料提供を求めた資料です。

正副会長確認のもと、後日、配布されました。

参考:予算決算常任委員会 教育厚生分科会 補足説明資料PDF

大津市は基準財政需要額を踏まえ、地方交付税措置の対象となる金額をあらかじめ中期財政フレームに反映させ、平成31年度における運営費負担金の算定根拠としています。

よって、上記資料で確認をいただけますが、特別交付税で措置される経費をのぞき、健康保険部から要求のあった経費については、明確な根拠のない係数をもって減額されています。

すなわち、9億5,200万円という金額ありきで案分されているにすぎないのです。

そして、当初予算編成時における積み上げを踏まえ、1億7,600万円追加補正された金額の内訳について確認を求めましたが、分科会開催時においては明確な回答をえることができませんでした。

普通交付税による措置であることから、使途は限定されないとのことでしたが、では一体、当初予算の積算根拠は何であったのか!?とあらためて気づかされた次第です。

そもそも、運営費負担金が不足することは、当初予算案提出時において予見できたはずです。

補正予算そのもののあり方を否定するものではありませんが、地方自治法に定められた総計予算主義の原則を踏まえ、補正予算ありきの市政運営を断じて認めるわけにはいきません!!

仮に、大津市長と大津市議会が考える上記原則に解釈の違いがあるのであれば、徹底的に議論すべきと考えます。

そうでなければ、二元代表制そのものが効果的に機能しないものと考えます。

しかしながら、運営費負担金のあり方については、それ以前の問題と評価するものです。